首例对赌申请退税案败诉后,对赌协议该怎么签?案例来了

首例对赌申请退税案败诉后,对赌协议该怎么签?案例来了

文/姜新录

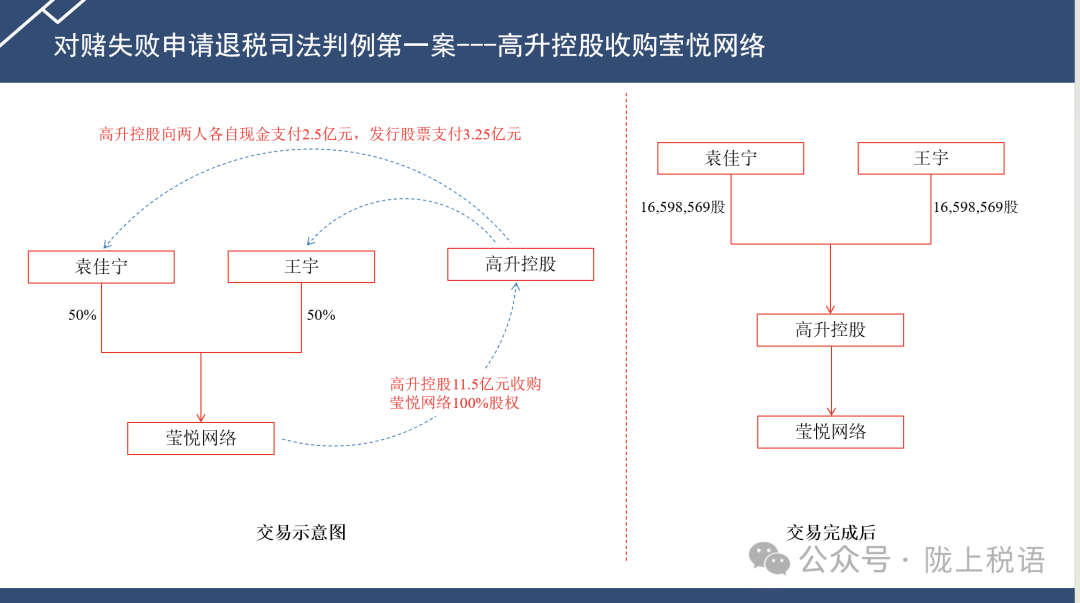

在上海市第三中级人民法院的首例公开对赌申请退税案中,原股权转让方王某因未完成承诺业绩,而向股权收购方高升控股进行了股票补偿,就补偿部分申请退还已经缴纳的个人所得税5374万元,税务机关决定不予退税。王某不服,诉至人民法院,一审驳回。二审中,上海三中院同样驳回了王某的退税申请,称“现阶段尚缺乏充足的法律依据,本院实难支持”,该判决结果在财税圈及法律圈引起了极大的关注。不管你赞同不赞同,结果就在这里。

上海三中院不支持王宇上诉的重要理由是,“补偿股份义务的履行是对购买方经营风险的补偿,并非是对案涉股权转让交易总对价的调整”,另外,“因履行补偿义务而导致股权转让所得实际减少的情形,个人所得税征管领域的法律法规政策文件等尚未作出相应的退税规定。在税收领域,目前尚未针对此类交易模式设计专门的税收征管安排。”

该二审判决中所称的交易模式,其实就是一直以来上市公司在收购资产中绝大多数交易方所选择的反向对赌协议,即交易各方先设想,承诺的业绩都可以完成,收购方支付交易对价全部,若目标资产未能实现所承诺的业绩,转让方需返还一定的交易对价。老姜认为,该判决将对资本市场产生很大的影响,尤其是个人以股权参与上市公司定向增发时,如还按以前流行的模式签订对赌协议,若对赌期间目标资产未能完成所承诺的业绩,将同样可能面临业绩补偿后却不能退税的困境。

我国知名税务律师任正勇老师指出,“作为一名为纳税人提供服务的专业人士,我们无力改变规则,只能去适应规则;我们没必要去和现有规则硬刚,而是要学会变通以适应规则。”他建议,“对现有对赌协议框架进行改进,形成新的交易事实”。那么,以后对赌协议该怎么签才可以避免税企争议?近期圣湘生物收购股权时选择的正向对赌协议案例也许能提供很好的思路。

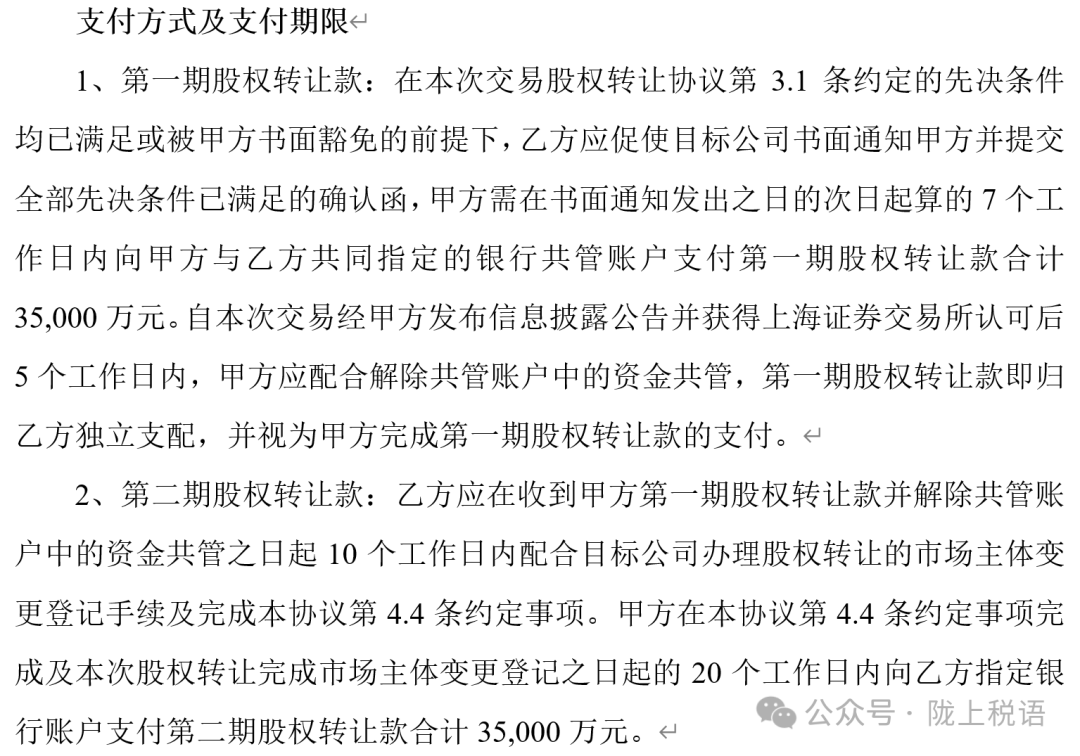

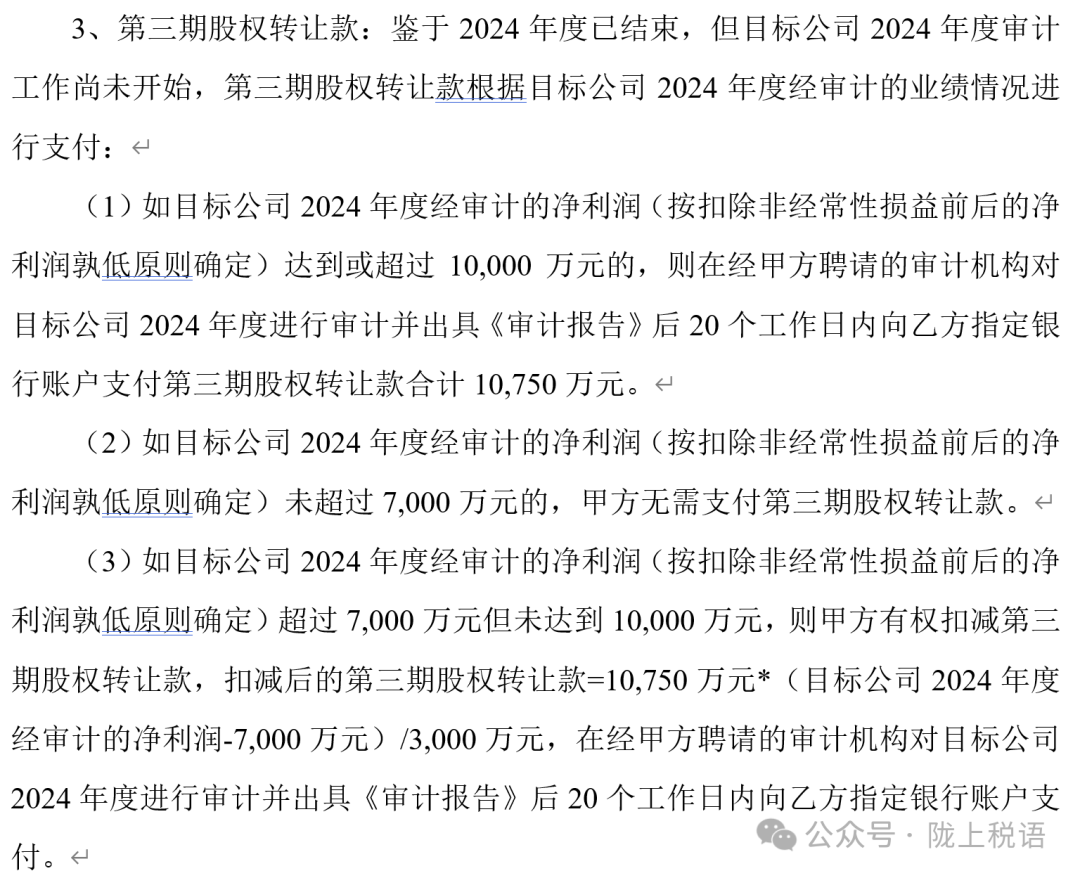

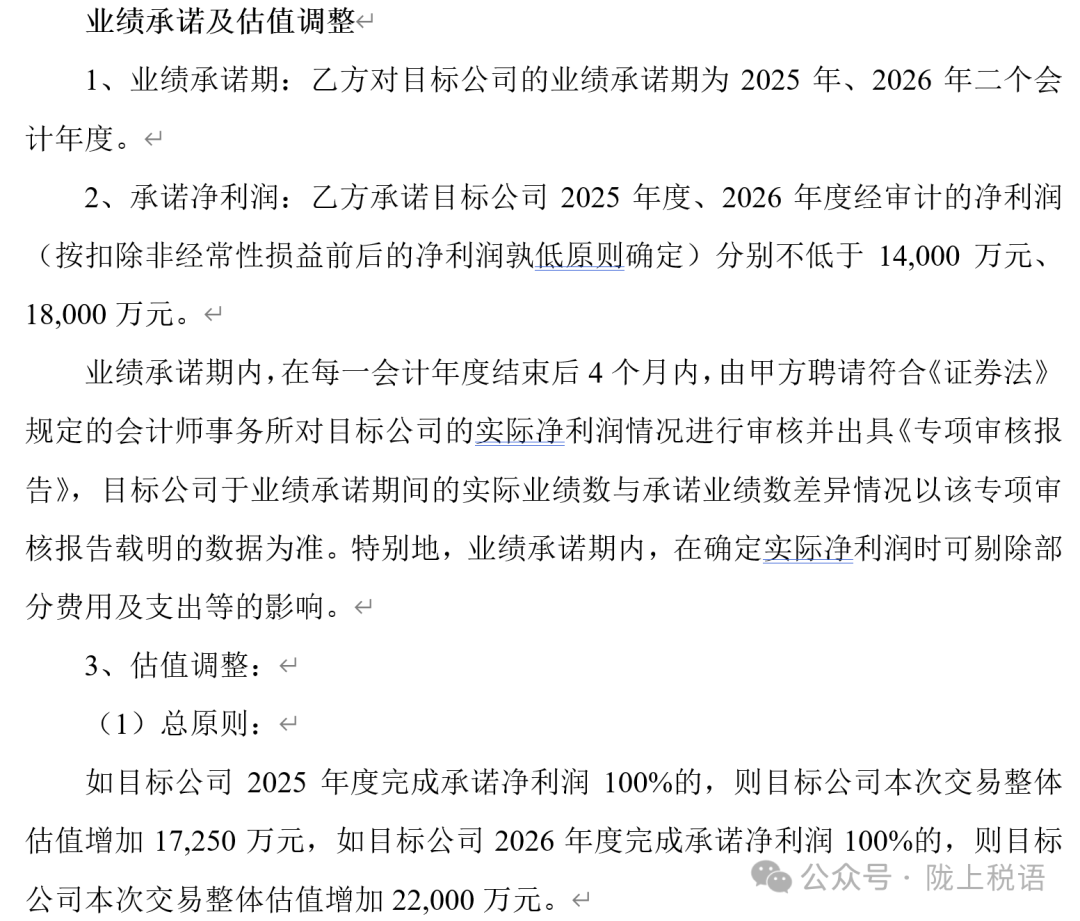

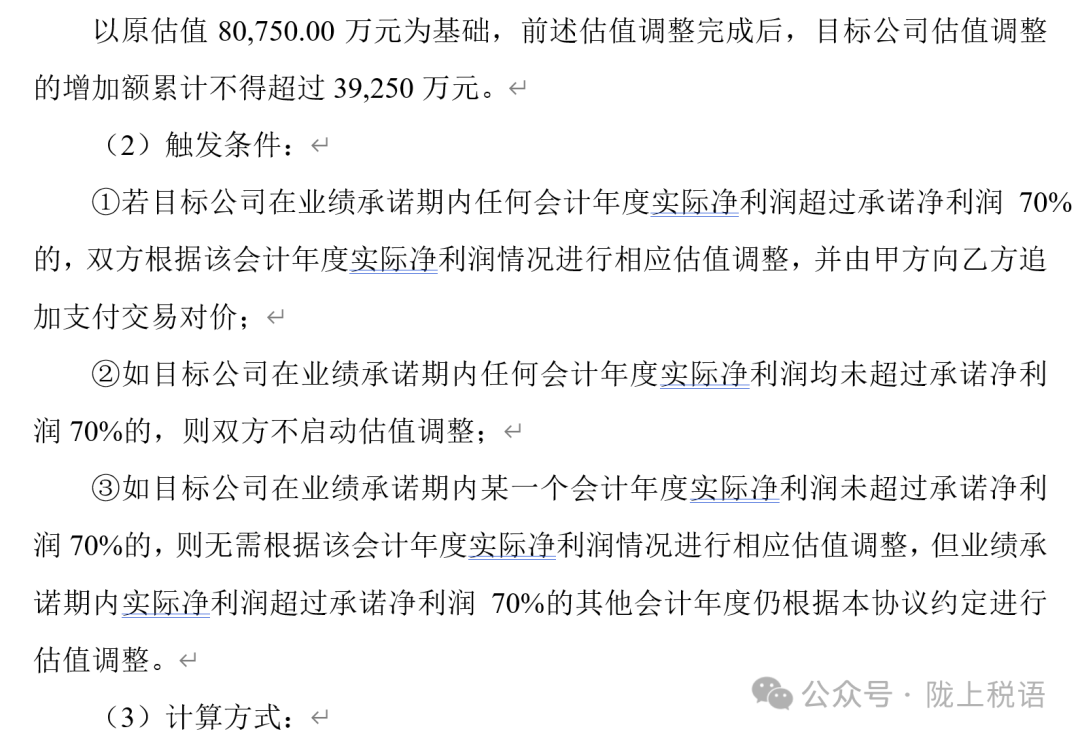

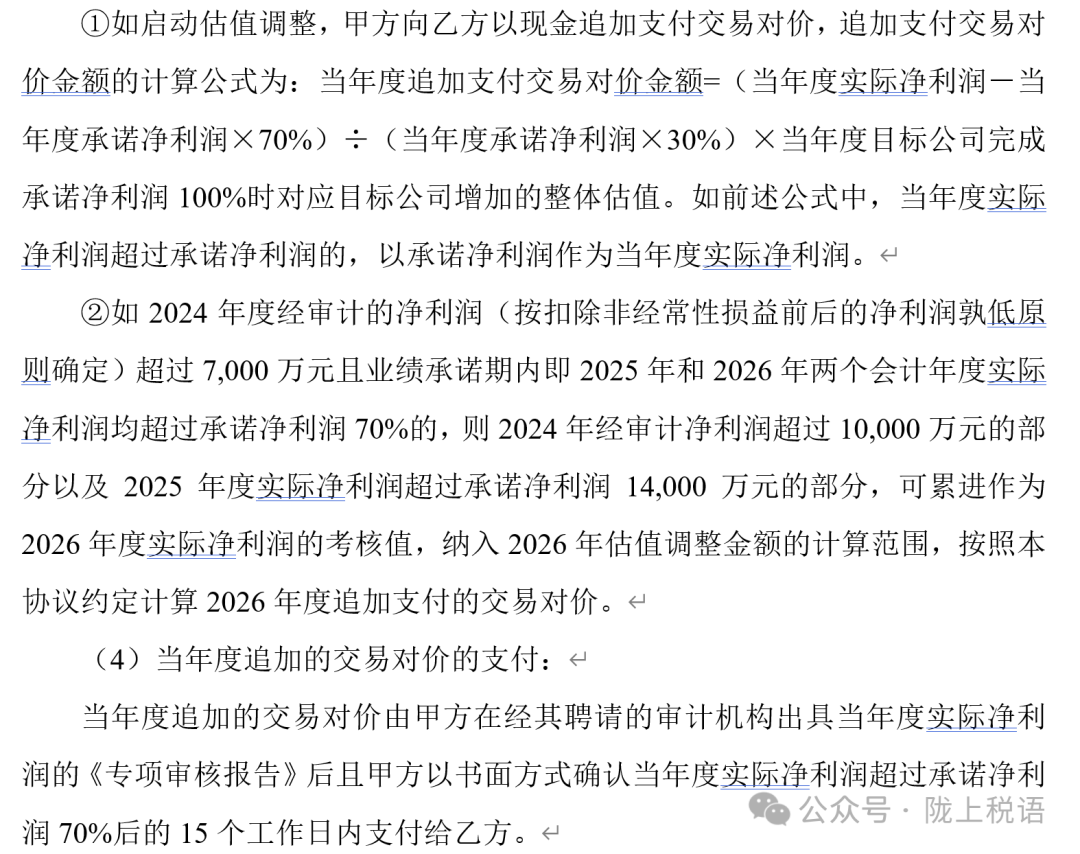

2025年1月11日,圣湘生物科技股份有限公司(证券代码:688289,证券简称:圣湘生物)披露了《关于收购股权的公告》,圣湘生物拟以现金支付方式收购中山海济(中山未名海济生物医药有限公司)100%股权,交易对方为5家合伙企业及2名自然人,交易对价80,750.00万元。该案主要有以下看点:一是交易对价的支付方式及支付期限与标的公司业绩挂钩。在办理完成股权变更法律手续后分两次支付合计7亿元;如目标公司2024年度经审计的净利润达到或超过10,000万元的,支付10,750万元,如未完成,则相应扣减或不支付。二是设置了估值调整条款,安排了或有对价。对赌期限两年,或有对价总额39,250万元,视目标公司未来两年实现的业绩决定支付多少。三是交易对方不能套现走人。目标公司第一、第四大股东在获得相应交易价款后需在二级市场购入上市公司股份,并分三年解锁。

从税务角度看,在协议生效时,转让方只能对确定的金额申报纳税。该或有对价是否最终实现取决于目标公司业绩完成情况,且金额并不确定,因此,在协议生效时并不需要申报纳税。

从交易的角度看,该案例对交易双方是双赢的。如果签订流行的反向对赌协议,则上市公司需要先行支付12亿元的交易对价,现在上市公司仅需先行支付7亿元,节约了现金流。对转让方来说,虽然或有对价取得时间较晚,损失了部分资金的时间价值,但却有效避免了对赌失败后潜在的不被允许退税的风险,而该风险在上海中三院的判例后几乎是不可避免的。

老姜认为,在以后上市公司收购个人持有的股权时,该正向对赌协议案例有可能成为被大量采用的范本,具有极大的现实意义。

附:交易合同或协议的重要条款