医保到底怎么报?统筹支付、个人自付、自费的区别,看完你就明白了!

无论是普通感冒,还是住院手术,看病都不是免费的。虽然有医保,但它也不是万能的“报销神器”,你自己还是得掏一部分钱。

那么问题来了,这些钱到底是怎么摊下来的?

医疗总费用,简单来说就是你在医院看病花的总数。这笔钱可以分成三部分:医保统筹支付、个人自付、个人自费。这三个名字,分别代表了不同的支付来源和规则。

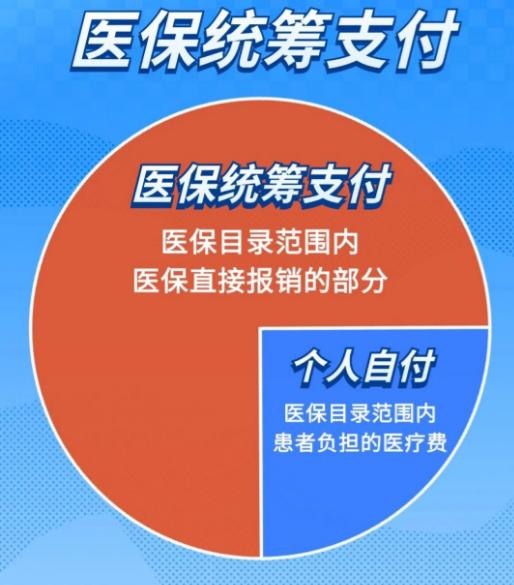

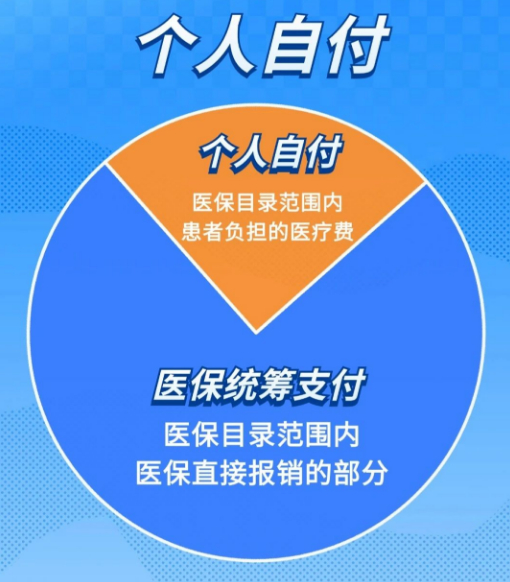

医保统筹支付

这部分费用是“医保帮你出的钱”,也就是医保直接报销的部分。只要你看的是医保范围内的项目,达到报销的标准,这笔钱就由医保基金买单,患者自己不用掏腰包。

个人自付

自付就是“你自己得掏的钱,但属于医保范围内的”。比如起付线以下的金额、乙类药品需要先支付的比例、封顶线以上的费用等等。换句话说虽然这些项目在医保范围内,但医保不会全额报销,所以这部分钱得你自己补上。

个人自费

自费是“医保不管的”,比如用医保目录外的药品或者治疗项目时,所有费用都得自己承担。可以理解为,这部分花销完全不在医保的规则里。

为了让大家更直观地理解,我们用一个住院的例子来说明。小王住院花了4500块钱,这笔医疗费用拆开后是这样的:

医保目录内的费用:4200元

医保报销部分:3600元

小王自付部分:600元(4200元-3600元)

医保目录外的费用:300元(小王全额自费)

总账单分摊下来,医保统筹基金支付了3600元,小王自己掏了600元自付费用和300元自费费用,总计900元。这就是账单背后的逻辑。

可能有人会问了:既然交了医保,为什么还要自己掏钱?其实医保的设计初衷就是为了保障“基本医疗”,而不是“全额医疗”。

简单说医保只覆盖必要的、普遍适用的医疗服务,而一些高端、特殊的项目并不在医保范围内。

举个例子,医保目录就像一个“菜谱”,规定了哪些药品、治疗项目可以报销。

如果点的菜(用的药或服务)不在菜谱里,那就只能自己掏钱了。所以不是医保不管,而是它有“规矩”。

最后想说,医保是一个“大锅饭”,大家交的医保费汇集在一起,保障的是整个社会的医疗需求。所以珍惜医保资源,合理使用,不做违规操作,是每个人的责任!