含支付宝、财付通往来信息,小微贷款业务“救星”来了

近期,「一只互金鹅」发现,多家银行在宣传其小微企业贷款时,都提及了一个平台——「全国中小微企业资金流信用信息共享平台」(以下简称“资金流信息平台”)。

比如,近日民生银行上海分行依托“资金流信息平台”,通过跨行共享资金流信用信息支撑授信的方式顺利完成某劳防用品公司45万元信用贷款投放。

北京银行西安分行依托“资金流信息平台”,通过北京银行普惠线上融资产品“资信e贷”成功向某汽车零件制造小微企业实现贷款投放,该笔贷款是陕西省首笔纯线上依托资金流信息平台发放的贷款。

广发银行佛山分行依托“资金流信息平台”跨行共享资金流信息,结合广发银行“快融通”产品优势,为小微企业佛山市某贸易公司核准授信额度1000万元,并发放贷款超600万元。

各家银行提及的“资金流信息平台”对于互金市场而言或许稍显陌生。

但对于小微金融市场而言,此平台一定会是改写整个小微企业贷款市场“风控难”现状的重要平台。

01 小微贷款风控难

市场经常提及小微企业贷款难。

大家的共识是企业难,其实银行也很难。

很多时候,并不是银行不愿意贷款给企业,而是银行拥有的企业相关的数据不够多,或者不够有价值,导致无法充分评估企业的风险,不敢冒然为企业授信。

最近几年随着大数据、人工智能等技术的发展,纯线上的大数据风控模式小微企业贷款业务越来越流行。

银行的大数据风控模式小微企业贷款业务通常是在客户授权下,通过“银税直连”或者“RPA采集”获取企业的税务数据、发票数据。并再结合央行征信报告、司法数据,以及其他的第三方数据,综合评估客户风险,给予对应的授信额度。

但有一个难解的问题是——市场上还有很多小微企业在经营过程中没有完全进行税务申报,还有一些企业是“信用白户”,这就导致银行无法全面评估企业的经营状态,无法给予其准确的授信。

所以,我们看到部分银行会在产品中设置“补充资料”的环节——有些设置在贷前授信阶段;也有一些设置在贷中提额环节。

后者这种情况比较多见。通常,银行先以C端个人客户授信的逻辑先给企业法定代表人授信一个额度,再设置“提额环节”让客户上传企业的经营流水,比如支付宝或者微信的流水信息,再进一步为企业客户给到更高的额度。

让客户自己上传流水信息,在一定程度上存在信息造假或者信息泄漏的风险。并且客户需要到不同的第三方平台下载相关流水,流程繁琐,体验不佳。

为了解决小微企业贷款业务中的风控难题,今年10月,人民银行上线了——“资金流信息平台”。(全称「全国中小微企业资金流信用信息共享平台」)

02 “资金流信息平台”的特点

我们在前文中提到,一般银行为小微企业授信,会查询其央行征信,包括法定代表人个人征信和企业征信。

其实央行企业征信也能反映出企业的部分关键信息,比如出资人和高管人员等基本信息,以及在金融机构的借贷信息(包括结清、未结清的详细记录);行政处罚、欠税信息、水电燃气缴费等公共信息。

但这些信息并不能全面展示一家企业的经营状态。

人民银行新上线的“资金流信息平台”则很大程度上弥补了企业的重要资金流信用信息。

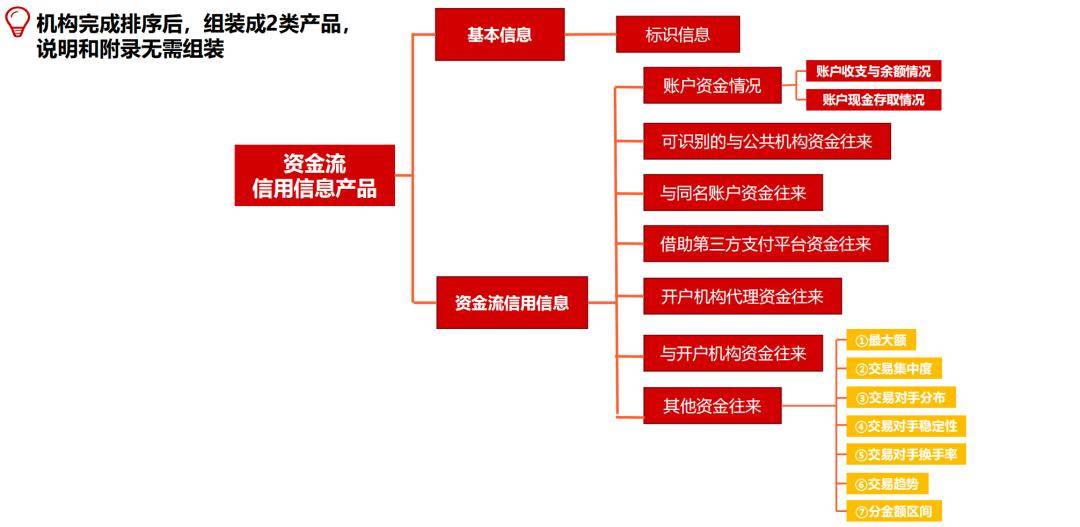

据人行相关资料显示,资金流信用信息产品有——(1)《企业账户资金流信用信息报告》、(2)《企业账户资金流信用信息明细汇总产品》。

其中《报告》主要是对各类账户资金往来情况进行统计分析,按自然季度展示资金流账户资金交易往来特征;

《汇总产品》主要是资金流信用信息数据的解读,按自然月分类汇总各类账户资金往来情况,非常详细。

“资金流信用信息”——指的是:中小微企业在交易过程中形成的、能够反映其经营状况、收支状况、偿债能力、履约行为等经济行为的资金流动统计信息。

具体而言,“资金流信用信息”包括了:

(1)账户资金情况;

(3)与同名账户资金往来;

(4)借助第三方支付平台资金往来;

(5)开户机构代理资金往来;

(6)与开户机构资金往来;

(7)其他资金往来。

(截图来源: 资金流信用信息共享平台数据及产品规范介绍)

当前市场有些银行推出了如“电费贷”之类的小微企业贷款产品,底层逻辑是利用企业的税票信息,再加上企业的电费数据来综合评估企业风险,给予企业额度。

但此类产品需要银行和电网公司合作,甚至搭建相关的系统进行数据传输,流程繁琐。

更厉害的来了!

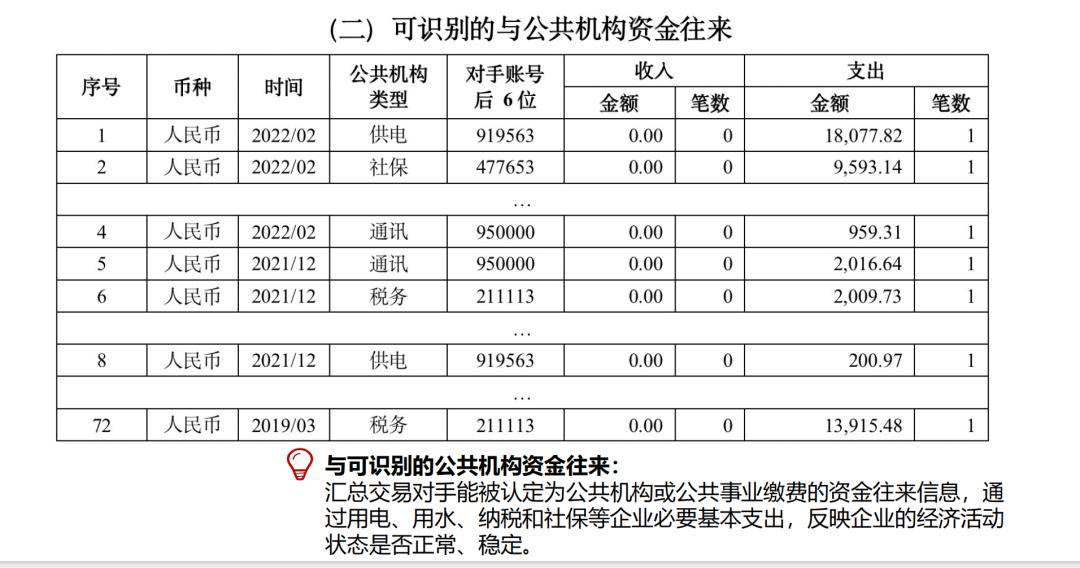

第(4)“借助第三方支付平台资金往来”——汇总了通过包括支付宝、财付通等第三方支付平台交易的资金往来。根据第三方支付平台在总渠道中的占比,可以反映出信息主体主要营收情况。

(截图来源: 资金流信用信息共享平台数据及产品规范介绍)

(“财富通”好像写错了)

近些年,第三方支付发展极快,不管是用户支付还是企业收款转账都极为便捷,小微企业在经营过程中,直接使用微信或者支付宝和客户进行资金往来也成为主流。

所以我们前面提到很多银行为了更加全面的了解企业的信息,会设置资料补充环节,让客户自己上传支付流水。

如果银行接入了“资金流信息平台”,即银行能通过“借助第三方支付平台资金往来”板块直接快速了解到企业和第三方支付平台交易的资金往来。

此外,第(6)“与开户机构资金往来”——可以看到企业的融资类业务、存款和理财以及保证金等情况,反映出企业的经营情况。

(截图来源:资金流信用信息共享平台数据及产品规范介绍)

而第(7)个其他资金往来则有汇总了除其他五类的资金往来,反映企业的上下游、关联企业间资金往来。

综合来看,“资金流信息平台”中的“资金流信用信息”每一项都十分重要,且都是金融机构评估企业综合实力以及风险的关键信息。

一位银行小微企业贷款从业者告诉「一只互金鹅」,如果能接上人民银行的“资金流信息平台”,将进一步丰富企业的税务信息、工商信息、司法等多维度数据资源,优化风控效率,进一步提升当前小微贷款业务的效率。

03 平台试点中,有待进一步扩大

据人民银行消息,该“资金流信息平台”目前在试点中。

人民银行首批选择了业务量大、技术实力强、具有地域代表性的31家金融机构参与资金流信息平台上线试运行。

如工农中建、邮储、交行以及大部分股份制银行和上海银行、中原银行、徽商银行、重庆农商行等城农商行,民营银行仅有北京中关村银行为首批接入机构。

这些接入“资金流信息平台”的机构,既是信息提供机构,也是信息使用机构。

从公开信息来看,多家首批试点的银行已经利用该平台为不少企业完成授信。

比如,截至2024年11月24日,重庆农商行共查询44户中小微企业资金流信息,已授信通过15户、金额4842万元,放款14笔、金额3992万元。

截至2024年11月26日,浙商银行、全国性银行在浙分支机构及浙江农商联合银行,已利用资金流信息平台向18家中小微企业发放了9409万元的信用贷款,其中台州市占比超50%。

所以,话题来到——

企业如何使用该“资金流信息平台”?

因为目前还是试点阶段,综合来看,其实流程还比较繁琐,用户需要在多个APP或者网页进行操作。

一、企业要打开微信或支付宝小程序“电子营业执照”,扫描网站二维码,确认信息,还需要打开“国家网络身份认证”APP,验证操作人身份。

二、企业首次使用“用户名密码”登录“资金流信息平台”,必须先用“统一身份认证”登录资金流信用信息账户,进入账户设置功能,启用“用户名密码登录”方式。

三、企业需要与信息提供机构签署委托供数协议(即绑定资金账号),信息提供机构根据企业委托对外提供资金流信用信息;

四、查询授权:信息使用机构申请查询,企业授权关联资金账号;

五、机构查询:信息使用机构发起产品查询请求,共享平台接受请求后向信息提供机构调用产品并转发。

诚然,虽然流程较多,但该平台的信息足够全面和安全。

人民银行征信中心有关负责人在该平台上线时曾回答记者提问:资金流信息平台采取了多种措施保障信息安全。

一是严格的身份验证,确保企业主体和接入机构身份可靠、可追溯。

二是信息不使用不出域,无授权不调用,平台不储存资金流信用信息。

三是践行最小必要原则共享信息,企业自主选择开放某一个或多个账户的资金流信用信息共享。

四是加强软硬件设施建设,保障系统安全稳定运行。

据悉,下一步,人民银行将加快金融机构接入该平台,逐步实现全国范围内资金流信用信息共享全面覆盖。

眼下,很多银行也在报名第二批试点。

相信随着该平台的运行升级,上述繁琐的流程也会逐步优化,用户的使用流程也会更便捷。

小微企业贷款市场正迎来更加高质量的发展。

-end-

本公众号后台回复关键字“资金流”,可获取《资金流信用信息共享平台数据及产品规范介绍》,含“资金流信用信息明细汇总产品样例”。返回搜狐,查看更多

责任编辑: